Новини про те, що Національний банк відкликав ліцензію чергової фінансової компанії, виходять регулярно — і щоразу під ними збираються однакові питання позичальників. Мій кредитор «закрився» — то мені більше не платити? А якщо платити, то куди, коли особистий кабінет не працює? А хто ці люди, які дзвонять і кажуть, що борг тепер у них?

У цій розгубленості позичальники роблять дві протилежні і однаково дорогі помилки. Оптимісти вирішують, що борг «згорів» разом з ліцензією, — і за кілька місяців дізнаються про прострочення, зіпсовану кредитну історію і позов. Панікери, навпаки, переказують гроші першому, хто впевнено назвався новим кредитором, — і потім платять борг вдруге, вже справжньому власнику вимоги. Правильна поведінка лежить між цими крайнощами, і вона цілком конкретна.

Що насправді означає відкликання ліцензії

Відкликання ліцензії — це рішення регулятора, після якого компанія втрачає право надавати фінансові послуги: видавати нові позики вона більше не може. Причини бувають різні — від добровільної відмови, коли компанія сама згортає напрям, до примусового відкликання за порушення або за те, що установу просто не знайшли за заявленою адресою під час перевірки. Для ринку різниця велика, для вас як боржника — майже ніякої.

Бо ключове ось що: ліцензія регулює право видавати нові кредити, а не долю вже укладених договорів. Ваш договір — цивільне зобовʼязання між вами і компанією, і рішення регулятора його не анулює. Гроші ви отримали реально, обовʼязок їх повернути нікуди не зникає. Змінюється інше: хто і як має право ці гроші отримати — і саме тут починаються нюанси, заради яких варто дочитати до кінця.

Головний міф: «борг згорів»

Міф живучий, бо приємний. Але механіка невблаганна: якщо ви просто перестанете платити, прострочення почне фіксуватися так, ніби нічого не сталося. Інформація піде у бюро кредитних історій, нарахування зростатимуть у межах законних лімітів, а право вимагати борг компанія збереже — сама, через ліквідатора або через покупця вашого боргу. Через рік-два «згорілий» борг повертається у вигляді претензії на суму, помітно більшу за початкову, та ще й із зіпсованою кредитною історією на додачу.

Тому перше правило ситуації: платіжну дисципліну зберігаємо, панічні рішення не ухвалюємо. Друге правило — тепер кожен платіж має бути задокументований ретельніше, ніж зазвичай: саме квитанції стануть вашим головним аргументом, якщо у боргу зʼявиться новий власник і почнуться суперечки про залишок.

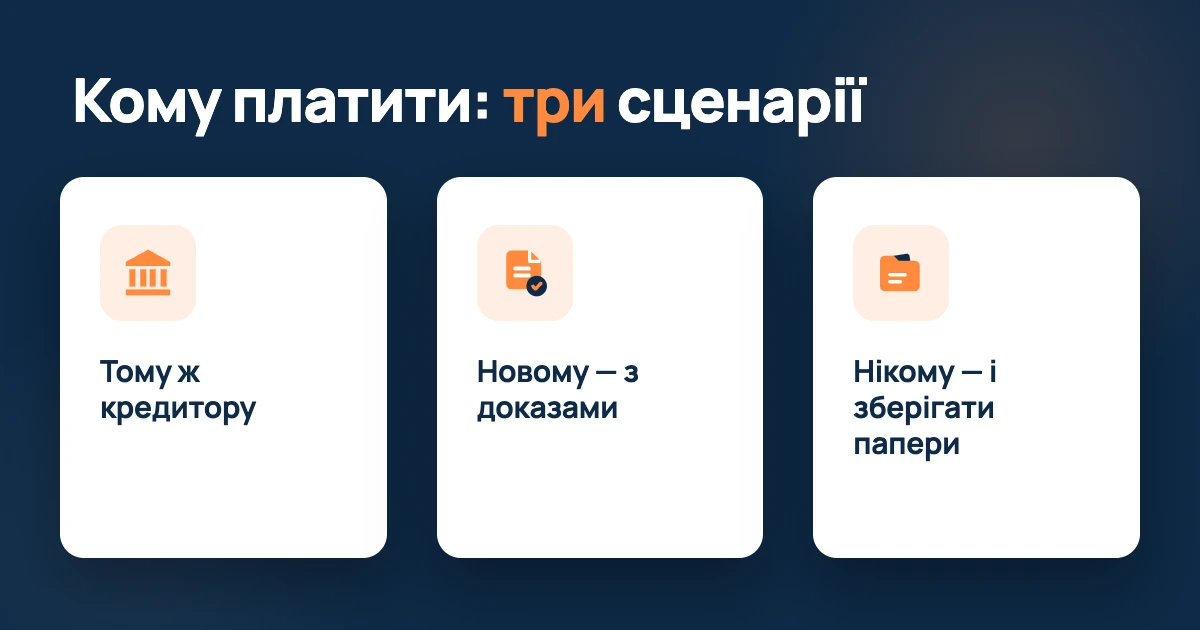

Кому платити: три сценарії

Сценарій перший: компанія втратила ліцензію, але юридично існує — працює, ліквідується або передає портфель. Тоді платити треба їй же, за реквізитами договору. Якщо кабінет чи застосунок вимкнули, реквізити варто запросити письмово — листом на юридичну адресу або на офіційну пошту, і зберегти сам запит. Реквізити у процесі ліквідації може оновити ліквідатор — це нормально, але кожна зміна має підтверджуватись документом, а не дзвінком.

Сценарій другий, найпоширеніший: борг продано — компанія відступила право вимоги іншій установі. Тут працюють три норми Цивільного кодексу, які варто знати напамʼять. Стаття 514: до нового кредитора переходять права в тому обсязі і на тих умовах, що існували на момент переходу, — ставку, графік і межі нарахувань «перерахувати» вам ніхто не має права. Стаття 516: вашої згоди на продаж боргу не потрібно, але якщо вас письмово не повідомили про заміну кредитора, платіж старому кредитору вважається належним виконанням. І стаття 517 — головний ваш інструмент: ви маєте право не платити новому кредитору, доки він не надасть доказів переходу прав. Доказ — це документ про відступлення вимоги, а не лист «тепер платіть нам» з номером картки.

Сценарій третій: не озивається ніхто. Кабінет не працює, листи повертаються, новий кредитор не зʼявився. Це не амністія, а пауза: зобовʼязання існує далі. Розумна тактика — письмово зафіксувати спроби сплатити (запити реквізитів з датами), відкладати суми платежів окремо і зберігати всі папери. Коли законний отримувач зʼявиться, ви зможете показати: не платили не тому, що ховались, а тому, що не було кому, — це знімає питання про недобросовісність і дає сильну позицію у суперечці про пеню за цей період.

Є у цієї історії і профілактичний рівень: значна частина проблем починається ще до підписання договору, коли позичальник не перевіряє, з ким має справу. Статус ліцензії будь-якого кредитора відкрито показує реєстр Національного банку, а зіставити умови гравців ринку допомагає Банкрейт — довідник ставок і умов кредиторів України. Банкрейт попереджає читачів про шахрайські схеми фінансового ринку — від фальшивих «кредиторів» до псевдостягувачів, які видають себе за власників чужих боргів. Кілька хвилин перевірки перед тим, як оформити онлайн кредит, коштують дешевше за будь-який з описаних тут сценаріїв.

Псевдостягувачі: хто приходить по чужий борг

Гучне відкликання ліцензії — магніт для шахраїв. Схема проста: людині, чий кредитор зник з новин, телефонують «представники нового власника боргу» і вимагають терміново сплатити на «оновлені реквізити» — звісно, на картку фізособи і сьогодні ж, бо «завтра передамо у суд». Розрахунок на страх і поспіх.

Фільтрувати таких співрозмовників просто, якщо памʼятати про статтю 517: жодного платежу без документів про перехід права вимоги. Справжній новий кредитор — це зареєстрована установа, яку можна знайти у реєстрах, з договором відступлення, письмовим повідомленням і реквізитами юридичної особи, а не «менеджер Олег» з номером картки. Додатковий маркер — манера спілкування: законодавство про колекторську діяльність жорстко обмежує тиск, зокрема кількість контактів на добу і спілкування з третіми особами без вашої згоди, а компанії зі стягнення мають бути у реєстрі регулятора. Погрози, нічні дзвінки і вимога «сплатити протягом години» — впевнена ознака того, що навпроти не кредитор, а вистава.

І окрема порада для родичів: шахраї цього профілю охоче дзвонять батькам і дружинам боржника — «ваш син заборгував, компанія закрилась, гасіть за нього». Тут спрацьовують одразу два фільтри: по-перше, обговорювати борг з третіми особами без письмової згоди боржника заборонено законом; по-друге, чужий борг узагалі нікого ні до чого не зобовʼязує без поруки. Такий дзвінок — привід не для переказу грошей, а для запису розмови і скарги.

«Відкликання ліцензії — це стоп-кран для нових кредитів, а не амністія для старих. Борг переживає кредитора: він може змінити власника, але не може змінити умови. Єдине, що насправді змінюється для позичальника, — вимогливість до паперів: з цього моменту кожна гривня має йти тому, хто документально довів право її отримати», — коментує Нодар Гіоргадзе, фінансовий експерт і засновник Банкрейт.

Покрокова інструкція для боржника

Зведемо все у порядок дій на перший тиждень після новини про кредитора.

- Зберіть свій комплект документів: договір, графік платежів, усі квитанції і виписки. Якщо кабінет ще працює — викачайте все зараз, доки він не вимкнувся.

- Перевірте статус компанії у реєстрі Національного банку: втрачена ліцензія чи ні, і чи існує юрособа взагалі.

- Продовжуйте платити за реквізитами договору, поки вони працюють, і зберігайте кожне підтвердження.

- Якщо платіж не проходить — надішліть письмовий запит реквізитів і збережіть копію з датою: це ваш доказ добросовісності.

- Отримали повідомлення про нового кредитора — вимагайте документи про відступлення вимоги і звірте залишок боргу зі своїми квитанціями до першого платежу.

- Відчуваєте незаконний тиск або бачите «перераховані» у більший бік умови — скаржтеся регулятору: захист прав споживачів фінпослуг у його компетенції.

Пункт про звірку залишку заслуговує окремого наголосу. Портфелі боргів продаються масивами, і у передаваних даних трапляються помилки: «загублені» платежі, неправильно порахована пеня, чужі суми. Новий кредитор бачить лише цифру у переданому реєстрі — вашу правду доводять тільки ваші квитанції. Тому перша розмова з новим власником боргу — це не про оплату, а про звірку: ось мій договір, ось мої платежі, покажіть, з чого складається ваша цифра. Розбіжність, знайдена до першого платежу, вирішується листуванням; знайдена після — уже суперечкою.

Що з умовами: чи може борг подорожчати

Найтривожніше питання — чи не «перепишуть» борг у більший бік. Закон тут на вашому боці: при відступленні вимоги умови зобовʼязання не змінюються, новий власник купує борг таким, яким він був, — з вашою ставкою, вашим графіком і законними межами нарахувань. Купує, до речі, зазвичай зі знижкою — і саме тому нерідко готовий до переговорів: закриття боргу частковою разовою сплатою для нього все одно прибуткове. Якщо борг устиг обрости простроченням, момент заміни кредитора — непоганий привід запропонувати реалістичний план або дисконтне закриття, письмово.

А от вирости понад законні межі борг не може незалежно від того, скільки разів він змінив власника. Ліміти неустойки і нарахувань привʼязані до договору і закону, не до настрою стягувача — і кожна вимога понад них це не «нові правила», а привід для скарги.

Ще один частий страх — кредитна історія. Сама по собі заміна кредитора її не псує: запис про позику просто продовжує жити, змінюється лише те, хто передає дані. Псують історію прострочення — зокрема ті, що виникли у «сірий період», коли платити було нікому. Саме тому так важлива паперова фіксація цього періоду: з нею спірні позначки у бюро кредитних історій реально оскаржити, надіславши підтвердження своїх спроб платити. Без неї слово боржника стоїть проти запису в реєстрі — і програє.

Замість висновку

Відкликання ліцензії кредитора — неприємна, але керована ситуація. Борг не згорає і не подорожчає; усе, що вимагається від позичальника, — дисципліна у платежах і у паперах: платити тому, чиє право доведене документами, фіксувати кожен крок і не піддаватися ані ейфорії «все списалось», ані паніці «заплачу будь-кому». Кредитори приходять і йдуть — а охайна платіжна історія і папка з квитанціями лишаються найкращим захистом за будь-якого сценарію. І так, цю папку варто завести сьогодні, не чекаючи новин про свого кредитора: коли вони зʼявляться, викачувати документи може бути вже пізно.